Perspektywy inflacji w Polsce

Już za chwilę, już za moment, jeszcze tylko 2 tygodnie...

Rok 2022 upłynął nam pod znakiem inflacji. Ale był to też rok ciągłego ogłaszania, że już za chwilę, już za moment, inflacja się zakończy. Przyczyn takiego zjawiska należy szukać raczej w źródłach behawioralnych, niż ekonomicznych, uczestników rynku, ale nie o tym będzie ten wpis. Skupimy się w nim na realnych perspektywach inflacji na kolejne lata.

O tym, że inflacja zaczyna rozkręcać się na dobre napisałem pierwszy dłuższy tekst w maju 2021: Dlaczego warto rozpocząć podwyżki stóp procentowych w Polsce? Później, wskazywałem też na ryzyka związane z błędnym podejściem do “walki” z inflacją i kryzysem energetycznego, co opisałem na początku 2022: Skąd wzięła się inflacja w Polsce? Z perspektywy czasu można powiedzieć, że większość ryzyk opisanych w obydwu tekstach zmaterializowała się. Inflacja wymknęła się spod kontroli. Najlepszym wizualnym podsumowanie tego stwierdzenia niech będzie wykres 1. poniżej.

Wykres przedstawia ujęcie inflacji w sposób najbardziej bazowy i bieżący. Patrzymy na ostatnie trzy miesiące i trzy główne miary inflacji bazowej. Takie podejście pozwala nam spojrzeć szerzej niż krótkoterminowe zmiany cen żywności i paliw, zmiany cen administracyjnych, efekty kalendarzowe czy efekty bazy. Do poziomów tego wskaźnika w średnim terminie inflacja headline powinna też z czasem konwergować.

Jak się tu znaleźliśmy? Spóźnione zacieśnianie monetarne, wojna, kryzys energetyczny, “walka” z inflacją za pomocą ekspansji fiskalnej i bezpośrednich powszechnych transferów pieniężnych finansowanych większym deficytem, wakacje kredytowe (kolejność przypadkowa) i wszystkie inne operacje mające na celu krótkoterminowe wsparcie konsumpcji kosztem strony podażowej gospodarki.

Ale to wszystko już było, to historia (choć nie bez znaczenia dla przyszłości). Co więc przed nami?

Najważniejsze w zrozumieniu procesów inflacyjnych jest rozróżnienie pomiędzy krótko, a długoterminowymi ścieżkami inflacji. Od samego początku bowiem walka toczy się tylko o długoterminowy aspekt inflacji. Policy mix (w tym podwyżki stóp procentowych) wpływa głównie na to, co będziemy obserwować za 2-3 lata. Osoby opowiadające, że podwyżki stóp nie działają, bo inflacja nadal rośnie mają zerowe pojęcie o makroekonomii (lub celowo manipulują opinią publiczną). Długoterminową walkę, z powodów opisanych wyżej, na razie jednak przegrywamy. Ani bowiem bank centralny, ani rząd nie mają woli inflacji zbić. Inflacja będzie więc trwać.

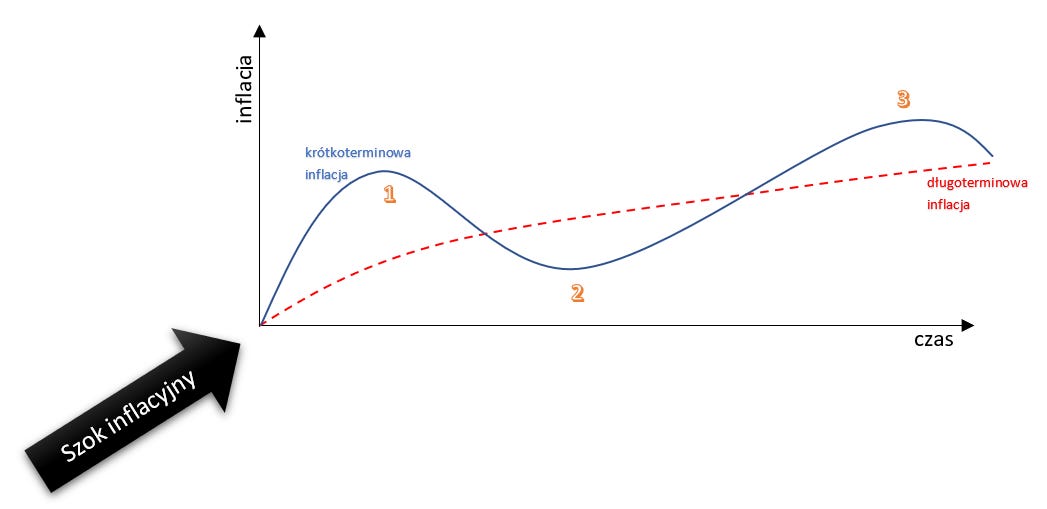

Dlaczego więc coraz częściej pojawiają się informacje o dezinflacji, o spadkach inflacji, o końcu podwyżek stóp procentowych? To brak rozróżnienia krótkoterminowej i długoterminowej perspektywy. Na wykresie 2. poniżej jesteśmy bowiem blisko punktu #1.

Spróbujmy krótko opisać wszystkie trzy etapy cyklu inflacji:

Szok inflacyjny działa gwałtowanie prowadząc do “przestrzelenia” inflacji headline w pierwszym ruchu. Inflacja widoczna jest najbardziej w produktach o cenach najbardziej zmiennych, gdzie częste zmiany cen są tam czymś naturalnym.

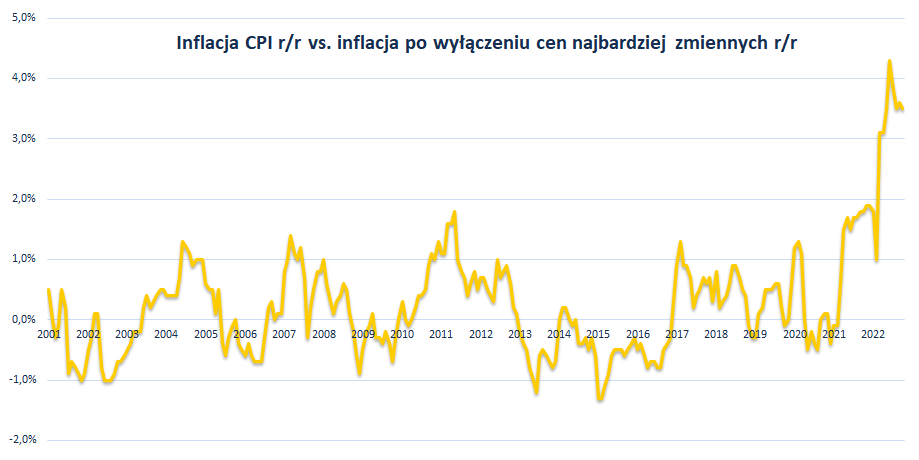

Wykres 3. Różnica pomiędzy inflacją headline CPI, a inflacją po wyłączeniu cen najbardziej zmiennych [ujęcie rok do roku]. Następnie gospodarka nie nadąża z dostosowaniem ze względu na inercje i opóźnienia w mechanizmach dostosowawczych. Płace realne zaczynają spadać (co jest błędnie interpretowane, jako brak spirali płacowo-cenowej), pierwszy szok inflacji i wzrostu nominalnej stopy procentowej przefiltrowuje się negatywnie przez gospodarkę. Dodatkowo, etap “przestrzelenia” koryguje się, konwergując bliżej bazowych poziomów inflacji (i oczekiwań inflacyjnych).

Jeżeli długoterminowa inflacja (i oczekiwania inflacyjne) nie zostaną zduszone do tego czasu, inflacja rozlewa się coraz mocniej i headline ponownie przyspiesza. Do inflacji dołączają najbardziej “statyczne” ceny. Zahamowanie wzrostu realnej gospodarki (przez #2) przy płacach cały czas goniących przeszłą inflację prowadzi do wzrostu jednostkowych kosztów pracy (Unit Labor Cost, ULC), inicjując kolejną cykliczną falę inflacji. Wiele lat podwyższonej inflacji ugruntowuje się w świadomości konsumentów i podmiotów gospodarczych.

O oderwaniu się oczekiwań inflacyjnych i rynku pracy od poziomów spójnych z niską inflacją (2.5%) niech najlepiej świadczy wykres 4. poniżej. Realny PKB na pracującego rośnie obecnie na poziomie około 3% r/r, zaś płace na poziomie 13% r/r. Jeżeli sprawdzą się obecne prognozy, iż w 2023 wzrost PKB wyniesie około 1% r/r, to produktywność znajdzie się blisko zera, zaś płace ponownie wzrosną o kilkanaście procent (płaca minimalna w 2023 +20%). Z rynkiem pracy, a dokładnie z płacą minimalną jest jeszcze jeden “problem”1 - automatyczna indeksacja do historycznej inflacji. Ustawa o płacy minimalnej jest bowiem tak skonstruowana, że przy ustalaniu jej poziomu na rok następny uwzględnia się inflację z roku poprzedniego (upraszczając). Wstępne proste obliczenia wskazują więc, że na rok 2024 płaca minimalna ponownie mocno wzrośnie, zapewne do poziomu powyżej 4000 zł (+14%). Przy obecnych poziomach płacy minimalnej (do średniego wynagrodzenia w gospodarce narodowej) jej podwyżki będą "wieźć" do góry cały koszyk płac. Spirala w pełni.

Ktoś mógłby powiedzieć, że to przecież dobrze, że płace rosną - bogacimy się. Nic bardziej mylnego. To co generuje dobrobyt to wzrost płac realnych, a ten w rozregulowanej inflacją i ciągłym interwencjonizmem Państwa gospodarce będzie coraz trudniejszy do uzyskania.

Podsumujmy więc najbardziej prawdopodobny scenariusz: w najbliższym czasie inflacja headline zacznie mocniej konwergować do długoterminowej inflacji (oczekiwań inflacyjnych) przemieszczając się z #1 do #2 (wykres 2). Nie oznacza to jednak dezinflacji, nie oznacza końca inflacji, generalnie nie wiele nam to mówi o procesach cenowych2. Polityce pieniężnej udało się tymczasowo zahamować dalsze gwałtowne wzrosty długoterminowej inflacji, jednak to by było na tyle. Dwucyfrowa inflacja coraz mocniej wgryza i zakorzenia się w gospodarce. Istnieje jakaś szansa, że w tym cyklicznym "bujnięciu" w dół inflacja znajdzie się chwilowo w jednocyfrowych poziomach, nie będzie to jednak raczej zjawisko trwałe. Nie mówiąc już w ogóle o spadku inflacji do celu inflacyjnego (2.5%). Stopy procentowe w kolejnych latach z dużym prawdopodobieństwem będą więc rosły dalej. Długoterminowa inflacja sama z siebie bowiem nie spadnie3. Inflacja to (fałszywy4) wybór jakiego dokonujemy.

MR

Problem z punktu widzenia inflacji. Różnie można oceniać ten mechanizm z innych perspektyw.

Cześć osób może pamiętać jak to roku, półtora temu opowiadano, że inflacja w Polsce to tylko problem cen ropy, więc nie należy nic z nią robić, bo nie mamy jako kraj wpływu na globalne ceny baryłek. Ceny ropy są już praktycznie na zero r/r, a inflacja wynosi 17%.

Trzy warunki spadku inflacji do celu:

Obecne odczyty:

a) około 13%-15%

b) około 7%-8%

c) gdzieś pomiędzy -5% a -1%.

Głównym argumentem za nie walczeniem z inflacją jest teoretyczna wizja wysokiego bezrobocia (“Lepiej mieć 20% inflacji, niż 20% bezrobocia”). Jest to fałszywy wybór, bowiem rynek pracy jest absolutnie na pełnym zatrudnieniu przez czynniki strukturalne i cykliczne. Nie grozi mu więc załamanie, a dużo większym ryzykiem w długim terminie dla pracowników jest rozregulowanie gospodarki przez notorycznie wysoką inflację i interwencjonizm.

No to jesteśmy w #2, ciekawe jak dalej pojdzie, może jakaś aktualizacja wpisu?

Rażą okropnie anglicyzmy w tekście. Konwergować… jest ładne polskie słówko - zbiegać. Tekst mimo merytoryki czyta się fatalnie