Dlaczego warto rozpocząć podwyżki stóp procentowych w Polsce?

TL;DR: it's worth it.

Ponownie wraca debata na temat polityki pieniężnej w Polsce i tak jak rok temu postanowiłem zabrać w niej swój skromny głos. Sytuacja jest jednak zgoła odmienna, bowiem tak jak rok temu postulowałem agresywne łagodzenie polityki pieniężnej w Polsce (obniżki o 100bps, QE, TLTRO), tak teraz przyszedł moim zdaniem już czas na rozpoczęcie zacieśniania warunków monetarnych.

Doszedłem do wniosku, że najlepiej ten wywód będzie poprowadzić w formule pytań, które z resztą w toku twitterowych dyskusji nie raz się pojawiały. Zacznijmy:

1. Co jest złego w nieco wyższej inflacji?

Co do zasady, nic. Zdecydowanie lepiej mieć inflację 3% niż 1%. Natomiast najlepiej mieć inflację średnio w celu inflacyjnym, ponieważ taka inflacja generuje największy welfare. Dlatego też banki centralne na świecie prowadza politykę bezpośredniego celu inflacyjnego. Strategia ta nie oznacza, że w każdym momencie inflacja musi znajdować się w celu, natomiast powinna oznaczać, iż w horyzoncie projekcji cel inflacyjny zostaje osiągnięty.

2. Co jest złego w ujemnych realnych stopach procentowych?

Co do zasady, nic. Ujemne realne stop procentowe są istotnym narzędziem stymulującym aggregate demand. Ich największą siła oddziaływania jest fakt, iż w każdym momencie KTOŚ MUSI utrzymywać środki oprocentowane (realnie) ujemnie. Im niższa stopa realna, tym wyższy incentive, żeby środków tych się pozbyć (wydawać na dobra trwałe, konsumpcyjne, kupić mieszkanie, kupić aktywa finansowe). Natomiast czynności te nie zmieniają faktu, że ktoś (w tym przypadku np. ten od kogo kupiliśmy mieszkanie) nadal ktoś musi te środki utrzymywać. Prowadzi to do efektu “gorącego kartofla”, którym są środki pieniężne. Ich flow zwiększa aggregate demand, nawet gdy środki te przeznaczane są na nieruchomości/aktywa finansowe, natomiast droga to jest dłuższa i bardziej pokrętna niż ich prosta konsumpcja i nie będziemy się dzisiaj nad nią rozwodzić.

3. Dlaczego więc warto podnieść stopy procentowe?

Ponieważ prawdopodobieństwo, iż w obecnym policy mix inflacja wróci do celu w horyzoncie oddziaływania polityki pieniężnej jest bardzo niskie. Utrzymywanie więc obecnego policy mix jest odejściem od strategii bezpośredniego celu inflacyjnego. Stwarza to ryzyka rozkotwiczenia oczekiwań inflacyjnych i w konsekwencji po prostu niższego welfare. W skrócie: obecna polityka jest sub-optymalna i będzie prowadzić do mniej korzystnego rozkładu prawdopodobieństwa przyszłych scenariuszy gospodarczych.

4. Dlaczego prawdopodobieństwo, że inflacja wróci do celu jest bardzo niskie?

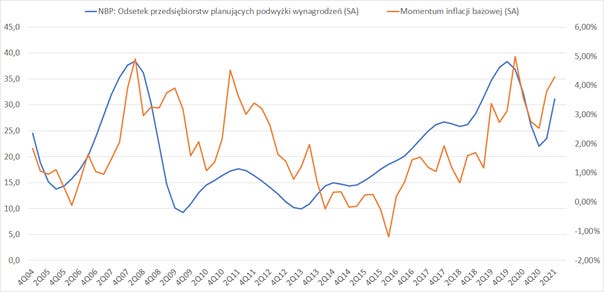

Zacznijmy od rozmontowania głównej tezy głoszonej często przez NBP oraz cześć ekonomistów, iż inflacja ma charakter podażowy, administracyjny, cen energii, itp. Jest to bardzo istotny błąd poznawczy. Inflacja w Polsce ma bowiem charakter wyjątkowo endogeniczny i związana jest z faktem, iż od ponad 5 lat prowadzona była (słusznie) w Polsce polityka reflacyjna, której skutkiem było istotne zacieśnienie rynku pracy. W uproszczeniu: w Polsce nie ma już bezrobocia, nie ma wolnych pracowników, nie ma wolnych mocy wytwórczych.

Wystarczy spojrzeć chociażby na dane z Szybkiego Monitoringu NBP odnośnie presji na podwyżki wynagrodzeń, żeby zobaczyć, że inflacja w Polsce jest istotnie połączona z rynkiem pracy (tak, krzywa Philipsa działa!).

Każda więc polityka stymulująca aggregate demand będzie prowadzić do wyższej inflacji, ponieważ gospodarka ma już ograniczone pole do odpowiedzi podażowej, zwłaszcza w krótkim terminie. Akurat tak się dzieje, że inflacja ta „konsumowana” jest przez wzrosty cen energii czy (tych śmiesznych) śmieci, natomiast absolutnym błędem jest założenie, że gdyby tych podwyżek nie było, to inflacja byłaby niższa. Ta inflacja ujawniłaby się po prostu w innych dobrach/usługach, na które popyt byłby większy. Rynek finansowy wyczuwał już te tendencje przed pandemią, gdy oczekiwania inflacyjne zaczynały przekraczać 3%. Dzisiaj, gdy (realne) stopy procentowe są 2 punkty procentowe niższe, a w międzyczasie w gospodarkę wpompowano 200 mld zł i rozpoczyna się po-pandemiczne ożywienie, oczekiwania te zaczynają przesuwać się kierunku 3,5%-4,0%.

Mamy więc istotną inflację endogeniczną, która jedynie przez czynniki zewnętrzne była utrzymywane w ryzach. Jest więc zupełnie odwrotnie niż twierdzi NBP, że inflacja pochodzi z zewnątrz i nie ma związku z polityką NBP. Jeżeli spojrzymy na czynniki egzogeniczne to w ostatnich lata doświadczaliśmy notorycznych problemów z deflacja w strefie euro czy kompletnym marazmem na cenach surowców. Ale tutaj też coś zaczyna się zmieniać. Możliwe, że gospodarka USA zaczyna proces reflacji w sposób podobny do Polski kilka lat temu, zaś olbrzymia globalna stymulacja popytowa z ostatnich 12 miesięcy zaczyna rozlewać się przez rynek surowców.

Mamy więc inflacje endogeniczną oraz nadchodzącą inflację egzogeniczną. Nie, to nie jest inflacja przejściowa.

5. NBP powinien robić to samo co Fed, czy ECB.

W dyskusji o stopach procentowych pojawia się też argument naśladowania głównych banków centralnych. Nie prawdą moim zdaniem jest, że Polska nie może prowadzić agresywnej polityki pieniężnej zbliżonej do Fed/ECB, bo jest “mniej rozwiniętym krajem”, bądź “nie ma waluty rezerwowej”. Co do zasady jesteśmy już na tyle rozwiniętym krajem z silnym standingiem kredytowym, że spokojnie moglibyśmy naśladować główne banki centralne. Polska jednak po prostu nie powinna tego robić, biorąc pod uwagę obecne uwarunkowania makroekonomiczne. A co najlepsze, stopień poluzowania polityki pieniężnej w Polsce (przypomnijmy, przy 3% bezrobociu) przekracza zupełnie te aplikowane przez Fed czy ECB (przy 10% bezrobociu).

Podsumowując: Biorąc pod uwagę perspektywy gospodarcze (po-pandemiczne odbicie, ale również nadchodzący stymulus z KPO) prawdopodobieństwo powrotu inflacji do celu jest bardzo niskie. Polska gospodarka jest w zupełnie innym miejscu niż 5 lat temu, gdy bezrobocie wynosiło 8%. Każda polityka istotnie stymulująca aggregate demand w warunkach ekspansji będzie prowadzić do wyższej inflacji, a tym bardziej polityka stóp realnych na poziomie -4%. W międzyczasie również taka polityka istotnie zwiększy ryzyko wygenerowanie nierównowag w gospodarce, jak boom na cenach mieszkań czy pogorszenie salda na rachunku bieżącym. Rozpoczęcie zacieśniania polityki pieniężnej będzie wiec działaniem pro-wzrostowym w długim terminie, bowiem takim jest prowadzenie polityki pieniężnej według strategii bezpośredniego celu inflacyjnego.

MR

Disclaimer: Autor jest pracownikiem sektora finansowego, który co do zasady uznawany jest za beneficjenta wyższych stóp procentowych.

Ciekawy artykuł, ale te angielskie wstawki niepotrzebne. Praktycznie każda ma polski odpowiednik.

Ja też nie jestem w stanie zrozumieć jakie są zalety wyższej inflacji. Czy mógłby Pan to wyjaśnić?