Czym jest bank?

SVB, SBNY, Credit Suisse i kilka innych wątków.

Sektor bankowy ponownie powrócił na pierwsze strony gazet za sprawą upadków SVB oraz Signature Bank w USA, jak i problemów Credit Suisse w Europie. O ile wydaje się, że wydarzenia te nie powinny rozlać się w globalny kryzys finansowy 2.01, to na pewno nie pozostaną bez wpływu na sam sektor finansowy. Czym bowiem jest dzisiaj bank?

Zanim odpowiemy sobie na to pytanie - kontekst dla czytelników mniej śledzących wydarzenia na rynkach finansowych, czyli skala wydarzeń z jakimi przyszło nam się zmierzyć w ostatnich dniach. Największe upadki banków od 2008 roku.

Wykres 1. Upadki banków w USA.

Wykres 2. Największe upadki banków w USA.

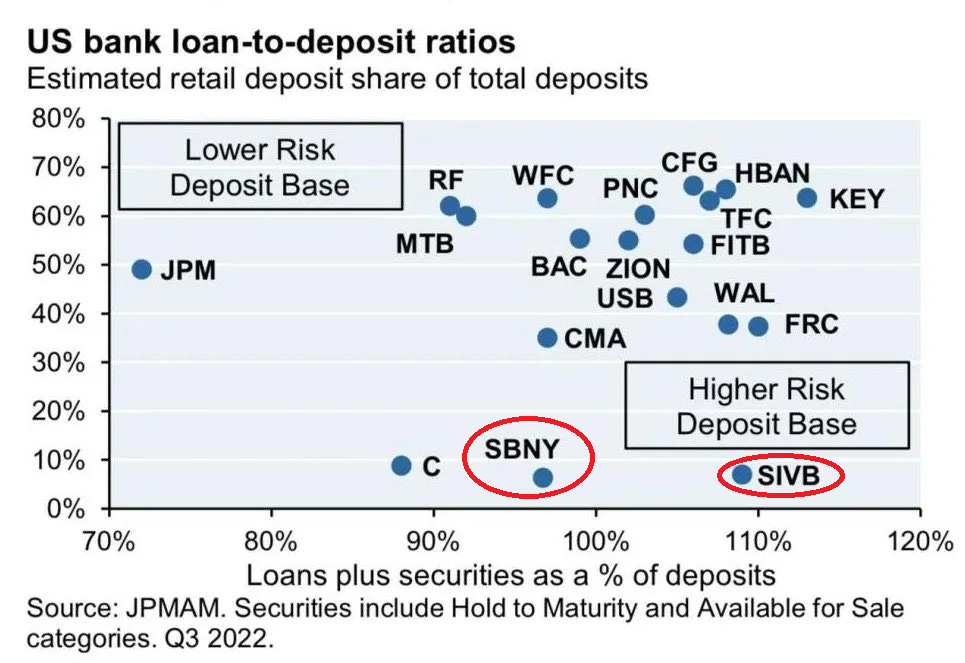

Wykres 3. Sektor bankowy w USA: kredyty do depozytów.

Bardziej szczegółowe omówienie wydarzeń amerykańskich (zanim jeszcze zainfekowana problemami Credit Suisse została Europa) znajdziemy TU. A teraz do meritum.

Na 19 marca doświadczyliśmy efektywnie upadku trzech banków: SVB, Signature Bank i Credit Suisse oraz związane z nimi interwencje Państwa:

decyzje rządu USA oraz Rezerwy Federalnej, aby Państwo zapewniło zwrot depozytów wszystkich klientów banków SBV oraz Signture, mimo, ze zdecydowana większość z nich znajdowała się powyżej gwarantowanego poziomu 250k USD.2

Decyzję Szwajcarskiego Banku Centralnego o podstawieniu linii płynnościowej Credit Suisse, po tym jak jeden z głównych jego akcjonariuszy wykluczył możliwość dalszego istotnego wsparcia kapitałowego banku.3

Decyzję Szwajcarskiego Banku Centralnego o zaoferowaniu linii płynnościowej dla nowego nabywcy Credit Suisse w kontekście przejęcia banku (najprawdopodobniej UBS).4

W celu zastopowania paniki oraz uniknięcia efektu domina w systemie finansowym rządy Państw decydują się, jak widać, na szerokie wsparcie systemu bankowego, wykraczając nawet poza obowiązujące ramy prawne. Takim precedensem jest zagwarantowanie wszystkich depozytów upadłych banków SVB i SBNY. Widać, że przez lata amerykański FDIC zbierał zbyt mało składek od banków, aby być zdolnym samemu w całości pokryć niedobory. Jest to jednak i tak sytuacja czysto hipotetyczna, bowiem nawet gdyby składki były większe, to przy problemach większych banków ich zasób i tak byłby nie wystarczający. Państwo podstawia też płynność wspomagając problematyczny instytucje, ale zarazem również subsydiując swoją pomocą cały sektor (nie dopuszczając w nim do nadmiernego stresu).

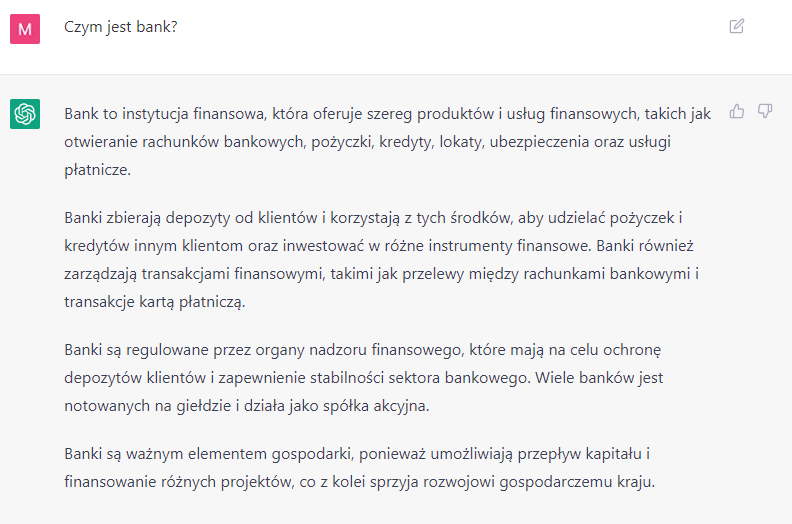

Czym więc jest bank?

ChatGPT odpowiedział tak:

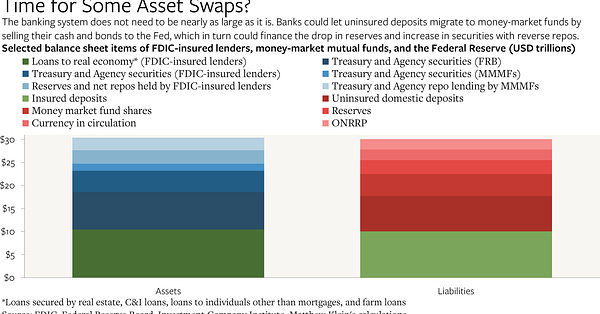

Znany ekonomista Matthew Klein tak:

Prawda zapewne leży po środku, ale ostatnie wydarzenia istotnie wzmocnią nastroje uwypuklające wady obecnego systemu. Jeżeli Państwo (nieformalnie) gwarantuje wszystkie depozyty, to czy nie powinno pobierać za to odpowiedniej opłaty od interesariuszy? Czy nie powinno jeszcze bardziej kontrolować działalność samych banków? A może banki w ogóle nie powinny brać ryzyka i stać się jedynie pośrednikami, a udzielone kredyty sprzedawać na zewnątrz? Widać bowiem, że akcjonariusze banków mogą mieć zdecydowanie większą preferencję do ryzyka, niż jego deponenci czy samo Państwo. Cały kontekst historyczny oddania większej części nadzoru akcjonariuszom dobrze opisuje w podcaście Odd Lots Lev Menand.

Ale jeżeli banki miałyby jedynie pośredniczyć w procesie kredytowania gospodarki to kto ostatecznie miałby brać ryzyko? Wymagałoby to zdecydowanego pogłębienia rynków kapitałowych. ROE takiego pośredniczącego biznesu bankowego też byłoby znikome. Może więc zmianie powinien ulec system rezerwy cząstkowej? Zdolność banków do kreacji pieniądza? Wymogi kapitałowe? Opodatkowanie sektora?

Pytania mnożą się i nie ma na nie jednej prostej i słusznej odpowiedzi. Sektor bankowy jest za mocno wpleciony w funkcjonowanie całej gospodarki i Państwa. Jeżeli np. całkowicie ograniczyć ryzyko stopy procentowej banków, to kto w takim razie miałby kupować obligacje rzadów finansujące deficyty budżetowe? Ruchy MMT od wielu lat wmawiały opinii publicznej, iż proces ten można kontynuować w nieskończoność bez efektów ubocznych5. W takim wypadku można by też zapomnieć o kredytach hipotecznych na stałą stopę. A ryzyko kredytowe? Ryzyko płynności?

Nie mam wątpliwości, że ta debata dopiero się rozpoczyna. Jej efektem może być nowy model symbiozy sektora bankowego, Państwa i gospodarki. Czy lepszy? Na razie ciężko stwierdzić, ale przed akcjonariuszami banków trudne rozważania.

MR6

Moje przekonanie (choć nie pewność) o braku powtórki GFC wynika przede wszystkim z tego, iż decydenci polityczni mają ciągle w pamięci rok 2008 i zrobią “whatever it takes”, aby nie dopuścić do efektu domina.

Odpowiednik polskiego systemu gwarantowania depozytów BFG - do 100k euro.

https://www.reuters.com/business/finance/credit-suisses-saudi-backer-happy-with-transformation-plan-doesnt-think-extra-2023-03-15/

https://www.ft.com/content/ec4be743-052a-4381-a923-c2fbd7ea9cfd?shareType=nongift

Wiem, upraszczam, wybaczcie.

Tekst stanowi prywatną opinię autora.