Druga Grecja czy drugie Niemcy?

Jeżeli jest tak dobrze, to dlaczego jest tak źle?

Rozgorzała debata na temat stanu finansów publicznych Polski. Z jednej strony opinia publiczna mogła zapoznać się z tak zwanym Listem100, którego treść mówi nam o tym, że finanse państwa są “wystarczająco dobre” i Polskę stać na wszystko1 , jak i opracowaniem Prawdziwy Budżet 2024, mówiącego o tym, iż “prawdziwy” deficyt budżetowy2 w przyszłym roku wyniesie aż 277 mld zł (~7,6% PKB).

Dla opinii publicznej tworzy to niezrozumiały dysonans. Bo jeżeli jest tak dobrze, to dlaczego jest tak źle?

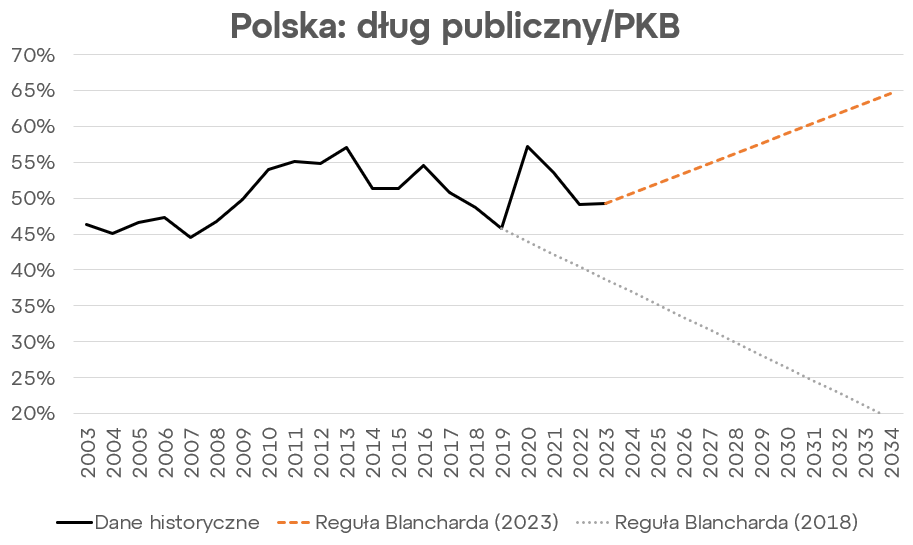

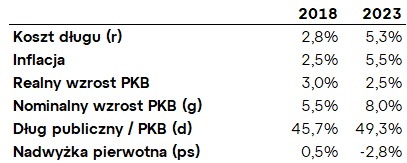

Z odpowiedzią na szczęście przychodzi nam nestor makroekonomii Olivier Blanchard. A dokładniej, jego prosty wzór zaprezentowany w badaniu wraz z Takeshi Tashiro z 2019 roku [Blanchard, O. J., & Tashiro, T. (2019)]. Reguła Blancharda i Tashiro opiera się na zestawieniu kilku zmiennych makroekonomicznych, a jej wynikiem jest szacunkowy przyrost długu publicznego do PKB.

d - dług publiczny/PKB

r - koszt finansowania długu

g - nominalny wzrost PKB

nadwyżka pierwotna (stan budżetu przed uwzględnieniem kosztów obsługi długu)

Jak więc wygląda zaplikowanie reguły Blancharda do polskiej sytuacji3? Otóz niespecjalnie korzystnie. Ścieżka na jakiej znajdują się obecnie finanse publiczne wskazuje na systematyczny wzrost długu publicznego do PKB i przekroczenie poziomu 60% w okolicach roku 20304. To sytuacja zgoła odmienna od tego, jak perspektywa finansów publicznych przedstawiała się w latach 2018-2019. Co więcej, przyjęte przeze mnie wartości zmiennych użytych we wzorze można uznać za względnie optymistyczne. Zakładają one bowiem systematyczny wzrost gospodarczy, jak i koszt finansowania długu poniżej inflacji5. Ewentualne kryzysy gospodarcze, obniżające realny wzrost PKB i inflację, a zarazem zwiększające deficyt budżetowy mogą skokowo podnieść te szacunki (jak miało to miejsce w 2020 roku w recesji COVID).

No dobrze, ale przecież Japonia ma dług publiczny do PKB na poziomie 263%, a średnia unijna to ponad 80%, więc dlaczego mamy przejmować się wzrostem do 60%-70%? Otóż powódów jest kilka.

Po pierwsze, wykorzystanie przestrzeni fiskalnej w czasach koniunktury (bezrobocie poniżej 3%6) ogranicza zdolności Państwa do odpowiedzi na kryzysy.

Po drugie, próg zadłużenia 60% z Kontytucji RP nie pozwoli na uporządkowanie struktury finansów publicznych i będzie wymagał coraz większego zaangażowania funduszy pozabudżetowych, których dodatkowo koszt finansowania będzie coraz wyższy.

Po trzecie, Polska zostanie najprawdopodobniej objęta procedurą nadmiernego deficytu (EDP)7, co ograniczy suwerenność fiskalną kraju.

Po czwarte, dokładanie 200 mld zł rocznie do gospodarki z bezrobociem poniżej 3% oraz wysokimi oczekiwaniami inflacyjnymi będzie stale generować presję inflacyjną8. A bez opanowania inflacji chociażby sytuacja na rynku mieszkaniowym będzie coraz gorsza.

Podsumowując, odchodząca władza zostawia finanse publiczne w sytuacji niestabilnej. Nie widać tego jeszcze w obecnych wskaźnikach deficytu czy długu za 2023 rok, ale sytuacja ta będzie ewoluować. Znacząco obniżone zostały przychody budżetu państwa w czasie, gdy wydatki wymagają systematycznego wzrostu (energetyka, zbrojenia, zapaść usług publicznych). Są to dodatkowo wydatki o długim payback period. Czasy, w których ekspansja fiskalna łatwo zwracała się w ciągu kilku kwartałów w postaci niższego bezrobocia, wyższych wpływów budżetowych i wyższego realnego PKB, bez generowania negatywnych efektów ubocznych (inflacji), mineły9.

Czy to druga Grecja? Nie. Ale to też nie drugie Niemcy. Ścieżka na jakiej zostały ustawione finanse państwa to realne wyzwanie. Makroekonomiczne i polityczne.

MR

Interpretacja autora. Dosłowny tekst listu mówi o tym, iż “Nie widzimy żadnych przesłanek, aby przegląd finansów publicznych miał wykazać olbrzymie ukryte deficyty lub „greckie” długi. Z całą stanowczością stwierdzamy, że stać nas jako państwo na realizację obietnic, a pieniądze „są i będą”. Zarówno podwyżki dla pracowników sfery budżetowej, zwiększenie wydatków na ochronę zdrowia do 8% PKB i zmniejszenie nierówności w dostępie do ochrony zdrowia, inwestycje w transport publiczny i mieszkania czy transformacja energetyczna są priorytetowe.”

Dla ułatwienia odbioru tekstu na potrzeby niniejszego artykułu przyjmuje, iż deficyt sektora finansów publicznych = “deficyt budżetowy”.

Analiza opiera się na szacunkach bazujących na obecnej sytuacji fiskalnej, tj. nie uwzględniającej realizacji obietnic wyborczych nowej koalicji rządzacej.

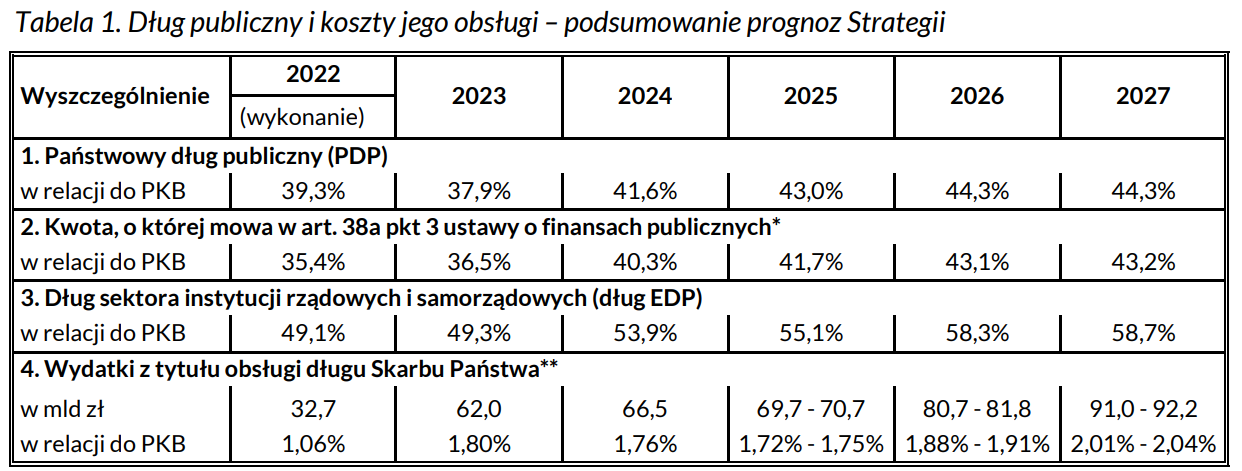

Podobne szacunki przedstawiają szczegółowe wyliczenia zaprezentowane w Strategii Zarządzania Długiem Sektora Finansów Publicznych 2024-2027.

Szacunki zmiennych makroeokonicznych użytych w wyliczeniach są jedynie poglądową estymacją. Jestem otwarty na ich rewizję w górę czy w dół. Ich drobne korekty nie zmieniają jednak kierunku dla głównych wniosków. Nie jest także prawdą, jak przedstawia chociażby List100, iż koszt finansowania długu zależy tylko od stóp procentowych banku centralnego i jego obniżenie automatycznie obniży koszty finansowania, zmieniając ścieżkę fiskalną.

Według metodologii Eurostat/BAEL.

Czy w “nowej” czy to “starej” wersji EDP.

Rozwinięcie wątku znajduje się w tekście "Woda długu" z października 2020 roku, który napisałem w sprzeciwie przed cięciami budżetowymi podczas recesji COVID, postulowanymi wtedy przez niektórych ekonomistów i uczestników życia publicznego .

Temat ten poruszałem także w wywiadzie dla Klubu Ekspertów Rzeczpospolitej.